A importância da Educação Fiscal: a função social dos tributos e o retorno à sociedade a partir da discussão sobre a guerra fiscal

A IMPORTÂNCIA DA EDUCAÇÃO FISCAL: A FUNÇÃO SOCIAL DOS TRIBUTOS E O RETORNO À SOCIEDADE A PARTIR DA DISCUSSÃO SOBRE A GUERRA FISCAL

Eliene Cabral dos Santos[1]; Jailson Cabral dos Santos2; José Edgar da Silva3;

Kaline Patricia dos Santos Noronha4; Ricardo Santos de Almeida5

lessandratrindade@bol.com.br; lucineafarias@hotmail.com; mercianunesc@gmail.com; kalinenoronha@bol.com.br; ricardosantosal@gmail.com

RESUMO

O tema função social dos tributos traz à tona a sua real incumbência, há de fato uma devolução dos recursos financeiros a sociedade de maneira condigna por meio de políticas públicas? O estado vem realmente cumprido com as suas obrigações diante dos cidadãos – contribuintes? Então porque a população se questiona pelo pagamento de elevada carga tributária paga nesse país. Com base nessas indagações o estudo dessa temática se expandirá. Além disso, buscará analisar um determinado tributo em especial a fim de se compreender com mais clareza a efetiva cobrança de um tributo.

PALAVRAS-CHAVE: Função Social, Tributos, Impostos.

ABSTRACT

The theme social function of taxes brings out its real task, there is indeed a return of funds the society of decent way through public policies? The state has really fulfilled its obligations before the citizens - taxpayers? So why the population is questioned by paying high taxes paid in this country. Based on these questions the study of this subject will expand. In addition, seek to analyze a particular tribute in particular to understand more clearly the effective recovery of a tribute.

KEYWORDS: Social Function, Taxes, Taxes.

INTRODUÇÃO

Este artigo tem a finalidade de compreender a função social dos tributos e seu retorno à sociedade: da escala local à escala nacional, que será abordado mais adiante, se faz necessário a compreensão do que seja lei tributária. Para isso, a matéria pertinente aos tributos e sua função é disciplinada, através do artigo 145 da Constituição Federal de 1988, Código Tributário pela Lei n° 4.418 de 27 de dezembro de 1.982, bem como, os Decretos e Normas Complementares, que versam, no todo ou em parte, sobre os tributos e relações jurídicas a eles pertinentes, nos artigos 2º, 3º,§ 1°, § 2º, vistos logo a seguir.

Art. 145. A União, os Estados, o Distrito Federal e os Municípios poderão instituir os seguintes tributos:

I - impostos;

II - taxas, em razão do exercício do poder de polícia ou pela utilização, efetiva ou potencial, de serviços públicos específicos e divisíveis, prestados ao contribuinte ou postos a sua disposição;

III - contribuição de melhoria, decorrente de obras públicas.

§ 1º Sempre que possível, os impostos terão caráter pessoal e serão graduados segundo a capacidade econômica do contribuinte, facultado à administração tributária, especialmente para conferir efetividade a esses objetivos, identificar, respeitados os direitos individuais e nos termos da lei, o patrimônio, os rendimentos e as atividades econômicas do contribuinte.

§ 2º As taxas não poderão ter base de cálculo própria de impostos.

Segundo o Código Tributário do Estado de Alagoas, define:

Art. 2º. Lei Tributária é todo ato votado pela Assembléia Legislativa, versando, no todo ou em parte, sobre instituição, incidência, cobrança, fiscalização e extinção de tributos, promulgado na forma prescrita pelas normas legais vigentes.

A diversidade de tributos vem claramente definida no Código Tributário Nacional (CTN) vigente, que é regido pela Emenda Constitucional n° 18 de 1° de dezembro de 1965, e demais leis e que se consolidou na sua inserção na Constituição Federal de 1988, trecho acima descrito. O artigo 4° e 5° do CTN trazem a natureza jurídica específica e sua tipologia:

Art. 4º A natureza jurídica específica do tributo é determinada pelo fato gerador da respectiva obrigação, sendo irrelevantes para qualificá-la:

I - a denominação e demais características formais adotadas pela lei;

II - a destinação legal do produto da sua arrecadação.

Art. 5º Os tributos são impostos, taxas e contribuições de melhoria (BRASIL, 1966).

Além das espécies tributáveis citadas, temos também, de acordo com doutrinadores, ainda duas outras espécies: os empréstimos compulsórios previstos no art. 148 da CF/88 e as contribuições sociais/especiais ou parafiscais. Em ambos os casos cabe somente a União instituí-los.

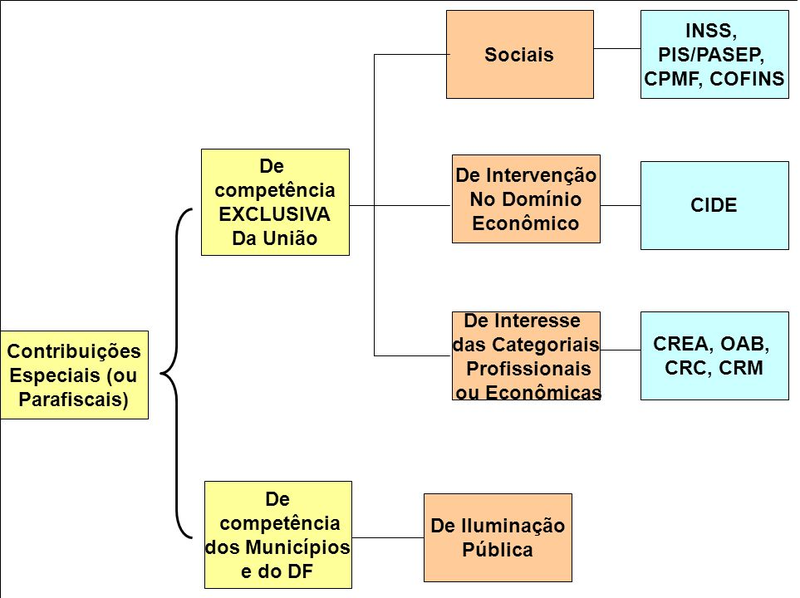

No caso das contribuições sociais temos como exemplo: o Fundo de Garantia do Tempo de Serviço (FGTS), Programa de Integração Social (PIS), o Programa de Formação do Patrimônio do Servidor Público (PASEP), Fundo de Apoio ao Trabalhador Rural (FUNRURAL), Contribuição para Financiamento da Seguridade Social (COFINS) que subsidia o sistema de seguridade social no país (ver imagem 1).

Figura. 1. Fluxograma sobre o funcionamento das Contribuições Especiais (ou parafiscais).

Fonte: Images Google (2014).

Para o Portal Tributário (2013) o tributo é “uma obrigação de pagar, criada por lei, impondo aos indivíduos o dever de entregar parte de suas rendas e patrimônio para a manutenção e desenvolvimento do Estado”. Neste sentido, destacamos que vivemos em sociedade e na diversidade o Estado deve nos representar fazendo-se presente na amplitude da busca incessante pelo bem-estar social, ou seja, no que diz respeito à melhoria das condições de saúde, educação, segurança, habitação, política econômica, etc para a população. Lamentavelmente não é isso o que ocorre, pois para Pollard (1937) apud SEVILHA JÚNIOR (2010, p. 116) “O imposto é a arte de pelar o ganso fazendo-o gritar o menos possível e obtendo a maior quantidade de penas.”

A IMPORTÂNCIA SOCIAL DO TRIBUTO

Conforme Hoult (1969, p. 139) pode-se compreender a função social como a contribuição que “um fenômeno provê a um sistema maior do que aquele ao qual o fenômeno faz parte”.

A ideia de função social do Estado expressa a incessante busca pela concretização do bem comum da sociedade, que será efetivado por meio de ações realizadas conforme cada realidade social, observando os interesses das pessoas que fazem parte dela, os quais deverão colaborar para tanto desempenhando a função de fiscalizadores da ação e do dever do agir do Estado. A função social do tributo está diretamente ligada a contribuição para uma condição social melhor ao indivíduo.

Boa parte das ações para o bem comum social provém de uma fonte primordial. Esse recurso é os tributos. Mas um tributo não surge do nada. É imprescindível um fato gerador. Em outras palavras, é mais do que satisfatório a existência de uma circunstância que conduza a obrigação de pagar a valia pecuniária equivalente. São inúmeras as situações cotidianas que levam a um fato gerador. Para Machado (2009, p. 81-82),

No estágio atual das finanças públicas, dificilmente um tributo é utilizado apenas como instrumento de arrecadação, pode ser a arrecadação seu principal objetivo, mas não o único. Por outro lado, segundo lição prevalente na doutrina, também o tributo é utilizado como fonte de recursos de recursos destinados ao custeio de atividades que, em princípio, não são próprias do Estado, mas este se desenvolve, por intermédio de entidades específicas, no mais das vezes com a forma de autarquia. É o caso, por exemplo, da previdência social, do sistema financeiro de habitação, da organização sindical, do programa de integração social, dentre outros.

Essa atividade que o Estado mantém de arrecadar se dá através dos tributos e tem como objetivo além de sua manutenção, a garantia de implantação e custeio de políticas sociais com benefício direto a população em estado de vulnerabilidade social, excluída pela sociedade, com o intuito de subtrair o abismo social existente.

Figura 2. Charge: Direitos para quem?

Fonte: Images Google (2014).

Conforme a Constituição Federal determina, em seu primeiro artigo, formada pela União, Estados e Municípios, construir uma sociedade livre, justa e solidária, garantir o desenvolvimento nacional, erradicar a pobreza e marginalização, e reduzir as desigualdades sociais e regionais, promover o bem de todos, sem preconceitos de origem, raça, sexo, cor, idade e quaisquer outras formas de discriminação (ver figura 2).

Para se concretizar os objetivos e fundamentos a própria Constituição Federal diz-nos que se dá através de políticas públicas, ao tempo em que a mesma dedica um capítulo inteiro neste sentido, quando trata da Ordem Social, tendo como objetivo o bem-estar e a justiça social (art.193).

Essas políticas públicas estão em consonância com a seguridade social, da saúde, da previdência social, da assistência social, da educação, do meio ambiente, dos índios, da família, da criança, do adolescente e do idoso.

As políticas públicas previstas na própria Constituição do Brasil, com finalidade e objetivos descritos acima e porque não dizer dever do Estado para com a sociedade, é custeado pela arrecadação dos tributos que contribuem para a melhor (re) distribuição da renda e concretização da justiça social.

Esses tributos são obtidos de forma compulsória pelo Estado dos cidadãos. Com vista a essa obrigatoriedade, muitos tentam burlar estas cobranças abusivas impositivas. O trabalho diário no mercado informal, onde não há cobranças de tributos pelo desenvolvimento desta ou daquela atividade, é um exemplo claro de sonegação e inadimplência praticado pelos indivíduos.

A política tributária, dispositivo usado para arrecadação tributária, não necessita ser imposta. O governo pode se utilizar de mecanismo fiscais tais como isenções, incentivos fiscais para controlar a multiplicação ou estabilidade da arrecadação dos encargos. A concessão de incentivos fiscais por meio de benefícios está fundamentada na Constituição Federal (1988) junto a Lei Complementar (LC) n° 24/75 que se refere à redução ou até mesmo a isenção da cobrança do ICMS.

Cada ente federativo participa recebendo uma fatia dos tributos. A União arrecada uma gama extensa deles previsto na Constituição Federal, dentre eles temos: Contribuição Social para o Financiamento da Seguridade Social (COFINS), Contribuição Social sobre o Lucro Líquido (CSLL), Imposto sobre a Exportação (IE), Imposto sobre a Propriedade Territorial Rural (ITR), Imposto sobre Operações de Crédito (IOF), Programa de Integração Social (PIS); enquanto que os Estados e Distrito Federal ficam encarregados de recolher alguns como o Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestações de Serviço de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS), o Imposto sobre Transmissão Causa Mortis e Doação de Quaisquer Bens ou Direitos (ITCMD), e o Imposto sobre a Propriedade de Veículos Automotores (IPVA); e por fim, tem – se os Municípios que arrecadam, por exemplo, o Imposto sobre a Propriedade Predial e Territorial Urbana (IPTU), Imposto sobre Serviços de Qualquer Natureza (não compreendidos na área de incidência do ICMS) (ISS).

GUERRA FISCAL

As políticas usadas pelos estados da federação, com destaque para os benefícios fiscais concedidos encontram – se positivadas na legislação de cada ente estatal, podendo apresenta - se das mais variadas maneiras e com diferentes mecanismos aplicados, seja associada a uma lei específica seja de forma desconcentrada.

O estado de Alagoas é um exemplo de legislação vincula com outra lei inerente. A Lei n° 5.900 de 27 de dezembro de 1996 dispõe sobre o ICMS nos termos da LC n° 87 de 13 de setembro de 1996 é um exemplo de legislação vincula com outra lei inerente. Esse imposto prevê diversos esquemas de tributação que variam dos 25% até 4%. O capítulo III, seção II contempla as isenções, incentivos e benefícios fiscais.

O ICMS pode se tornar menos rígido na sua cobrança original, por meio do abatimento da base de cálculo sobre a qual advém, um percentual de crédito poderá ser presumido nas operações comerciais, uma relevante contenção da alíquota incidente, e finalmente, a protelação do prazo de arrecadação.

Conforme Varsano (1997), os estados brasileiros têm disputado entre si a recepção de novos empreendimentos mediante concessão, à revelia da lei, de incentivos financeiros e fiscais relacionados ao Imposto sobre Operações Relativas à Circulação de Mercadorias e sobre Prestação de Serviços de Transporte Interestadual e Intermunicipal e de Comunicação (ICMS). Tal situação expõe a luta fiscal travada pelos estados nessa hobbesiana relação conflituosa por promoção do emprego e por crescimento econômico.

Essa guerra fiscal irrompeu como uma maneira de alguns Estados membros promoverem a implantação de parques industriais no domínio de seus respectivos territórios. A fixação desses estabelecimentos se dava pela concessão de isenção do ICMS por prazo certo ou outro benefício tributário como a diminuição da base de cálculo ou o encolhimento da alíquota nesses Estados, isoladamente.

A LC n° 24/75 em seu art. 2°, inciso 2°, acolhida pela Carta Magna de 1988, determina que “a concessão de benefícios dependerá sempre de decisão unânime dos Estados representados (...)”, tão logo certo Estado ofereça unilateralmente o incentivo do ICMS, para fomentar a atividade econômica regional estar claro, até mesmo judicialmente, a inconstitucionalidade diante desse fato fiscal.

O Supremo Tribunal Federal não vem obtendo êxito no combate as Guerras Fiscais não obstante a lucidez do texto jurídico que orienta os estímulos fiscais sobre ICMS. A única forma de tornar o poder judiciário efetivamente atuante nessas guerras é impedir que certos Estados concedam unilateralmente o incentivo tributário por meio de medida liminar. Apreciado sobre esse ponto de vista pode – se acreditar que a solução não passa por uma questão jurídica e sim política. Santa Catarina, Espírito Santo, Paraná, Pernambuco, Goiás e Alagoas têm tido liberdade de atuação nessa Guerra, devido à total ineficácia jurídica, se expandindo as importações por meio de benefícios fiscais a produtos e mercadorias desembaraçados nos portos localizados em suas respectivas regiões geográficos. O que se atenta é que esses estados podem estar visando o desenvolvimento dos portos locais, mas isso enfraquece o progresso dos demais estados (ver figura 3).

Figura 3. Guerra Fiscal. Reportagem do Jornal Gazeta de Piracicaba em 19 de julho de 2011.

Fonte: Images Google (2014).

O estado de Alagoas teve no ano de 2013, conforme o Ministério da Fazenda, uma arrecadação só com o ICMS de cerca de 2,7 milhões.

Para saber se o valor cobrado do tributo está acima do que deve ser recolhido é necessário qualificar os serviços básicos proporcionados pelo Estado. Cabe a ele disponibilizar saúde, educação, saneamento básico, dentre outras atividades prestadas de maneira satisfatória e com qualidade. Baseado nisso, podemos calcular a carga tributaria desembolsada. Atentando a qualidade de educação nas escolas públicas e saúde oferecida pode – se concluir que o pagamento da carga tributária realizado é exorbitante.

Enfim, a função social do tributo só alcançará o grau mais elevado quando o cidadão tiver uma consciência fiscal para implantar no seu cotidiano, tendo conhecimento do valor arrecadado pelo Estado e de seus gastos públicos.

CONCLUSÃO

A falta de ética é o mais grave de todos os problemas, a ética não se busca por intermédio de uma notificação, mas por meio de muita conscientização de toda sociedade, para com muito empenho fiscalizar os poderes público para efetuar os seus pagamentos de impostos de maneira certa, bem como, de saber escolher de forma correta seus representantes nas eleições.

A conscientização da comunidade tem evidência com a responsabilidade do indivíduo, organizando - se e preparando-se os mesmos para o desenvolvimento ativo da sociedade política, inserindo – o na participação da cobrança das propostas de governos, bem como, da organização e fiscalização dos gastos priorizados em orçamento e da arrecadação dos vários impostos previstos, sendo assim, a consciência fiscal se torna um instrumento mais apropriado para formar indivíduos conscientes do seu papel social e da quota de tributo que deve à sociedade, mas a educação fiscal não pode ser vista somente pelo setor que arrecada impostos, mas acima de tudo pelos aspectos da fiscalização de programas de governo e da aplicação dos recursos públicos.

A consciência tributária não se configura como algo que se aconteça de uma hora para outra, ou que se obtenha um resultado imediato, mas é um processo que tem certa complexidade, pois se faz necessário a existência de empenho relevante das autoridades locais, a fim de desenvolver um sólido e definitivo movimento cultural, investindo na justiça social, trazendo verdadeiros valores para os cidadãos.

REFERÊNCIAS

BRASIL. Constituição da República Federativa do Brasil, de 05 de outubro de 1988. Brasília, DF, 1988. Disponível em: <http://www.planalto.gov.br/ccivil_03/constituicao/constituicaocompilado.htm>. Acesso em: 09 dez. 2014.

BRASIL. Lei Complementar n° 24, de 07 de janeiro de 1975. Brasília, DF, 1975. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/lcp/lcp24.htm>. Acesso em: 09 dez. 2014.

BRASIL. Lei n° 5.172, de 25 de outubro de 1966. Brasília, DF, 1966. Disponível em: <http://www.planalto.gov.br/ccivil_03/leis/l5172.htm>. Acesso em: 09 dez. 2014.

GAMA, Heleny Uccello et all. Sistema tributário brasileiro, Módulo 3. Programa Nacional de Educação Fiscal. Brasília: ESAF, 2000.

HARADA, Kiyoshi. Guerra fiscal atinge as importações. Disponível em:<http://www.ambito-juridico.com.br/site/index.php?n_link=revista_artigos_leitura&artigo_id=8222>. Acesso em: 09 dez. 2014.

IMAGES GOOGLE. Disponível em: <http://images.google.com/>. Acesso em: 09 dez. 2014.

MACHADO, Hugo de Brito. Curso de Direito Tributário. 30 ed. São Paulo: Malheiros 2009.

MINISTÉRIO DA FAZENDA. Boletim do ICMS e demais impostos estaduais. Secretaria de Fazenda, Finanças ou Tributação. Quadro 1: Arrecadação do ICMS – Valores correntes – 2013. Disponível em: <http://www1.fazenda.gov.br/confaz/boletim/Valores.asp> Acesso em: 09 dez. 2014.

ONO, Juliana. A carga tributária brasileira e o retorno do contribuinte. Disponível em: <http://www.mundocontabil.com.br/contador.php?acao=abrir_documento&cod_documento=331&contador=118>. Acesso em: 09 dez. 2014.

PORTAL TRIBUTÁRIO. Os tributos no Brasil. Disponível em: <http://www.portaltributario.com.br/tributos.htm>. Acesso em: 09 de dez. 2014.

PORTAL TRIBUTÁRIO. Tributos Federais. Disponível em: <http://www.portaltributario.com.br/tributario/tributosfederais.htm>. Acesso em: 09 dez. 2014.

SEVILHA JÚNIOR, Vicente. Assim nasce uma empresa: uma história para você que tem ou pensa em um dia ter seu próprio negócio. Rio de Janeiro: Brasport, 2010.

VARSANO, R. A guerra fiscal do ICMS: quem ganha e quem perde. Rio de Janeiro: IPEA, de Educação Fiscal. Brasília: ESAF, 2000.

[1]Discente do curso Administração Pública Bacharelado vinculada ao Programa Especial para Formação de Servidores Públicos da Universidade Estadual de Alagoas (PROESP/UNEAL).

²Discente do curso Administração Pública Bacharelado vinculada ao PROESP/UNEAL.

³Discente do curso Administração Pública Bacharelado vinculada ao PROESP/UNEAL.

4Discente do curso Administração Pública Bacharelado vinculada ao PROESP/UNEAL.

5Docente do curso Administração Pública Bacharelado vinculado ao PROESP/UNEAL entre 2014 a 2015 e Professor Pesquisador do curso Geografia Licenciatura (UAB/UFAL). Mestre em Geografia pela Universidade Federal de Sergipe e pesquisador no Núcleo de Estudos Agrários e Dinâmicas Territoriais (NUAGRÁRIO).